热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

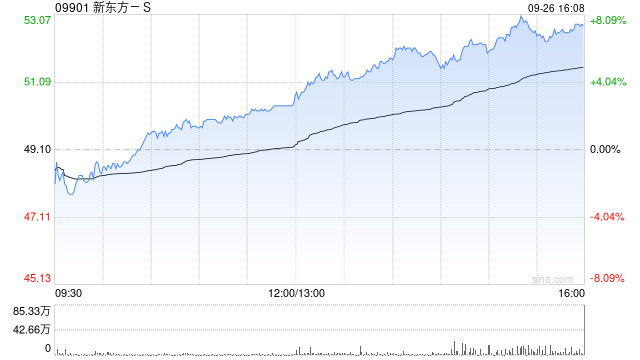

大和发布研究报告称,维持新东方-S(09901)“买入”评级期货配资软件,将2025至26财年的收入预测下调3%至5%,并将2025财年的每股盈利预测下调2%,因预期东方甄选的商品交易总额(GMV)较低,目标价78港元。

配资公司通常会根据投资者的需求和风险承受能力,为其提供不同的配资方案。投资者可以选择适合自己的杠杆比例、交易品种和交易周期等,以实现自己的投资目标。

报告指出,新东方公布2024财年第四季业绩,非公认会计准则营业溢利较市场预期低47%,令人失望,主要因东方甄选的支出以及集团的扩张快过预期,以及一次性赔偿。集团指引2025财年首季收入同比升31%至34%,营业利润率扩张200个基点,高于该行预期。集团亦加速回购,在2024财年第四季购回的股份价值1亿美元。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 期货配资软件

文章为作者独立观点,不代表股票配资财经网观点